企业邮箱

企业邮箱新闻中心

News Center

News Center

发布时间:2023-11-27

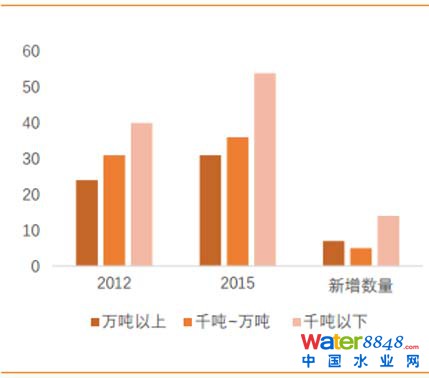

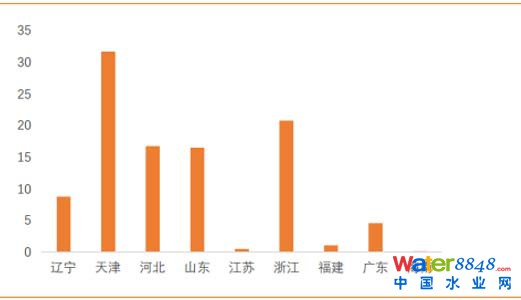

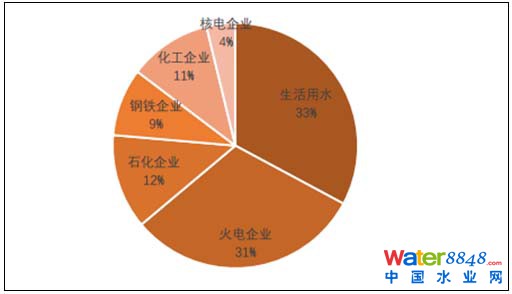

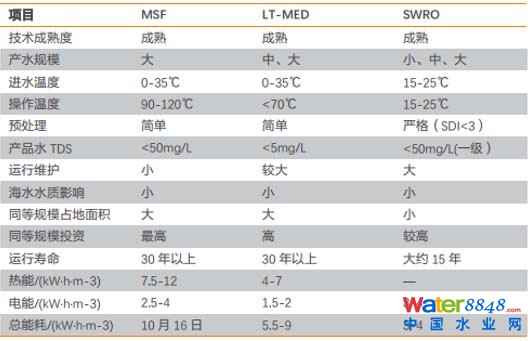

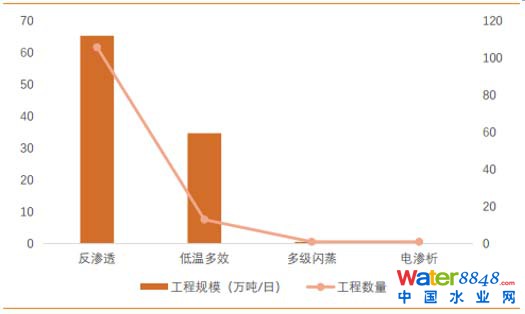

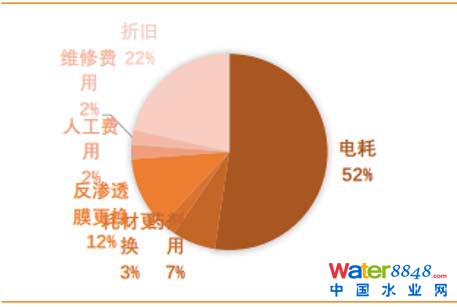

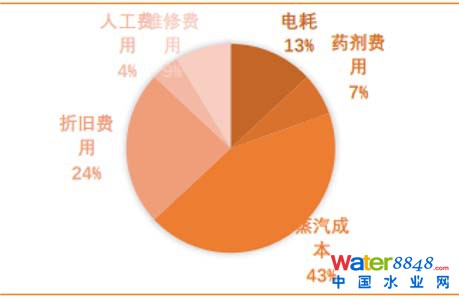

焦点提醒:2017年中国海水淡化行业成长近况阐发和市场前景猜测 《全国海水操纵十三五计划》提出到2020年,全国海水淡化总范围到达220万吨/日以上,从财务、电力买卖、金融撑持等方面推动财产成长 时候:2017-05-03 来历:中国财产消息网 1.海水淡化曩昔成长较慢,产能增加来自在年夜型项目 截至2015年末,我国已建成海水淡化项目121个,海水淡化产能为100.88万吨/日,曩昔4年的复合增加率为9.21%。受制在本钱身分,我国海水淡化的现实利用成长速度仍是较慢。按照国度海洋局的数据,2012年我国建成海水淡化项目95个,海水淡化产能为77.44万吨/日。截至2015年末,新增海水淡化项目26个,新减产能23.44万吨/日,平均每一年新减产能为5.86万吨/日。重新建项目范围上来看,产能范围91%的增加来自在万吨以上级此外新建项目,剩下8%来自千吨以上万吨以下级此外新建项目,只要不到1%来自在千吨以下的新建项目。重新建项目数目上来看,千吨以下级此外新建项目数目为14,万吨以上级此外新建项目数目为7,千吨以上万吨以下级此外新建项目为5。是以从2012到2015年,我国海水淡化新建产能的首要增加来自在万吨以上级此外年夜型项目新建。 我国海水淡化项目数目 数据来历:公然材料清算 我国海水淡化项目范围(吨/日) 数据来历:公然材料清算 2.北方地域用水量较年夜,整体以工业用水为主 海水淡化利用地区以北方沿海城市为主,2015年产能范围达73.76万吨/日,占产能的73%;整体以工业用水为主,2015年工业用水项目范围为67.73万吨/日,占项目范围的67%。截止2015年末,全国海水淡化项目首要散布在水资本严峻欠缺的沿海城市和海岛。北方以年夜范围的工业用海水淡化项目为主,首要集中在天津、河北、山东等地的电力、钢铁等高耗水行业;南边以平易近用海岛海水淡化项目占多数,首要散布在浙江、福建、海南等地,以百吨级和千吨级项目为主。此中,在海岛地域,海水淡化项目范围为11.43万吨/日,首要散布在浙江、山东、辽宁和海南。 海水淡化产水范围(万吨/日) 数据来历:公然材料清算 全国海水淡化项目产水的终端用户首要分为两类:一类是工业用水,另外一类是糊口用水。截止2015年末,海水淡化水用在工业用水的项目范围为67.73万吨/日,占总项目范围的67.14%。此中,火电企业为31.04%,核电企业为3.77%,化工企业为10.91%,石化企业为12.50%,钢铁企业为8.92%。用在居平易近糊口用水的项目范围为33.13万吨/日,占总项目范围的32.84%。用在绿化等其他用水的项目范围为240吨/日,占0.02%。 海水淡化工业用水用处 数据来历:公然材料清算 3.国内以反渗入和低温多效蒸馏手艺为主 因为我国能源布局的特点,在已建成的海水淡化项目中,根基上都是采取反渗入(SWRO)和低温多效蒸馏(LT-MED)手艺。现在,贸易化的海水淡化手艺能够分为两品种型:热法和膜法,热法首要是低温多效蒸馏工艺(LT-MED)和多级闪蒸工艺(MSF),膜法首要是反渗入海水淡化工艺(SWRO)。热法和膜法都是已年夜范围项目利用的成熟手艺。整体来讲,热法具有系统不变、靠得住、产物水水质高的长处,错误谬误是能耗较高;而膜法手艺具有一次性投资省、能耗较低、操作弹性年夜的长处,错误谬误首要是保护量较年夜。 三种海水淡化手艺对照 数据来历:公然材料清算 截止2015年末,全国利用反渗入手艺的项目106个,产水范围65.45万吨/日,占全国总产水范围的64.88%;利用低温多效手艺的项目13个,产水范围34.81万吨/日,占全国总产水范围的34.50%;利用多级闪蒸手艺的项目1个,产水范围6000吨/日,占全国总产水范围的0.60%;利用电渗析手艺的项目1个,产水范围200吨/日,占全国总产水范围的0.02%。 我国已建海水淡化项目手艺分类 数据来历:公然材料清算 4.电改下降工业电价,解开能耗本钱束厄局促 今朝我国海水淡化制水本钱在7-8元/吨,与4-5元/吨的国际程度还较年夜差别。海水淡化制水本钱年夜致由投资本钱、运转保护本钱和能源耗损本钱组成。跟着手艺的前进和范围的增加,国际海水淡化本钱呈降落趋向。受项目范围、手艺选择、能源价钱、保护本钱、人工费用等身分的影响和产水本钱计较方式的分歧,2014年我国海水淡化项目产水本钱区间为5-8元/吨。此中,万吨级以上海水淡化项目平均产水本钱6.95元/吨,千吨级海水淡化项目平均产水本钱8.15元/吨。因为我国今朝以万吨级以上海水淡化项目为主,是以我们认为我国现实海水淡化制水本钱在7-8元/吨。而今朝国际比力成熟的海水淡化手艺本钱可达4-5元/吨,最低为以色列Sorek海水淡化厂(淡水售价仅为3.6元/吨,年出产年能力约2.3亿吨)海水淡化的能耗本钱高是束厄局促海水淡化利用成长的首要身分。今朝我国万吨级别反渗入法和低温多师法海水淡化制水本钱中,能耗占了跨越一半的比例。反渗入法中,电耗约为3-4度/吨,占了总本钱的53%;低温多师法中,电耗+蒸汽本钱占了总本钱的56%。今朝全国已建成海水淡化项目的能源首要由电力供给。此中,反渗入海水淡化项目能源以电力为主,一类是由国度电网供给,占项目数目的63.9%;另外一类是由本厂自觉电装备供给,占项目数目的36.1%。低温多效和多级闪蒸海水淡化项目首要采取电力与蒸汽相连系的能源操纵情势,电力和蒸汽均来自其所依托的电厂。昂扬的能耗本钱形成了曩昔海水淡化制水本钱的居高不下,成为海水淡化利用成长道路上的一年夜障碍。 反渗入法本钱阐发 数据来历:公然材料清算 低温多师法本钱阐发 数据来历:公然材料清算 近期电改周全提速,电价降落到公道区间是持久逻辑。2016年9月6日起,国度发改委、能源局批复赞成福建、黑龙江展开售电侧鼎新试点,赞成北京展开电力体系体例鼎新分析试点,赞成甘肃、海南展开电力体系体例鼎新试点等,稠密批复了13省市电改方案。业内等候已久的《售电公司准入与退出治理法子》、《有序铺开配电营业治理法子》、《电力中持久买卖根基法则》等焦点配套文件也落地期近。在经济“新常态”的年夜布景下,当局把下降企业用电本钱作为下降企业用能本钱最间接有用的手段,国务院印发《下降实体经济企业本钱工作方案》,间接要求进一步深化电力体系体例鼎新,鞭策电力价钱降落。截至2-16年11月底,除西藏之外,全国其他32个省级电网和华北区域电网都已被列入输配电价试点规模。 已批复的深圳、蒙西、宁夏、湖北、云南、贵州、安徽七个省市级电网输配电价已构成了年夜工业用电价钱降落、平均电价降落的全体趋向。世界首要国度居平易近平均电价与工业平均电价的比价集中在1.5~2.0之间,而中国的该比价则小在1.0。是以我们认为,在电改周全提速的布景下,将来工业电价回归到公道区间是一个必定趋向,间接带动海水淡化制水本钱降落。 5.十三五计划产能翻倍,多方面推动海水淡化财产成长 《全国海水操纵十三五计划》提出到2020年,全国海水淡化总范围到达220万吨/日以上,从财务、电力买卖、金融撑持等方面推动财产成长。截至2015年末,我国海水淡化范围为100.88万吨/日,离计划方针还120万吨/日的差距,将来五年需要新增一个今朝的海水淡化市场体量,打开行业增加空间。同时还鼓动勉励沿海处所当局对海水淡化出产运营企业赐与恰当补助、指导金融本钱设立海水淡化财产投资基金、落实和完美相关海水淡化税收优惠政策、撑持海水淡化制水介入电力用户间接买卖等电力市场化买卖,全力撑持海水淡化市场的成长。估计各沿海处所当局将出台相干政策细则,海水淡化利用市场释放加快。

2017年中国海水淡化行业成长����APP近况阐发和市场前景猜测

Copyright © 2018 乐鱼有限公司 电话:021-68552275 地址:上海市杨树浦路1088号东方渔人码头A区4层

沪ICP备05016815号-1

沪公网安备 31011002002837号

沪公网安备 31011002002837号